barbeysize, прям читаешь мои мысли. Первое видео вообше евангелие для трейдеров имхо.

Статистика

Всего постов

327

27,282 просмотров

Новых постов

+0

0 в день

Лучшие посты автора

Лучшие посты читателей

-

-

-

LyamRubasov, в этом и смысл, что выходит там 50/50, а когда я сказал, что это увеличивает вероятность пробития, то под пробитием я имел ввиду не только уход цены ниже и выше, а ещё и простые проколы ( стопы собрали) и развернулись.

LyamRubasov, в этом и смысл, что выходит там 50/50, а когда я сказал, что это увеличивает вероятность пробития, то под пробитием я имел ввиду не только уход цены ниже и выше, а ещё и простые проколы ( стопы собрали) и развернулись.

Кмк более менее рабочая стратегия это через накопление и распределение, где-то на платном курсе Герчик показывал , там то же самое, 50/50 , пойдет или нет, однако соотношением потенциала роста к уровню стоп лоса и делается плюс , ну и работает это на менее ликвидных инструментах -

раз уж на главную попал и пара человек подписалась, то придется исполнять, хотя писать очень не хочется, и вот почему.

ну ясно, почему

поймал первый крутой даун и первый дикий свинячий тильт. в какие-то моменты были целые цепочки просто хрестоматийных тильтовых трейдов, когда в течение получаса я совершал 5 трейдов в противоположные стороны. т.е. лонг, закрытие по стопу, тут же шорт, закрытие по стопу, тут же лонг и т.д.

оговорка - даун не в смысле какой-то там дисперсии. понятно, что минусовые трейды могут быть и будут и будет их большинство скорее всего, но тем не менее большая часть залива была именно из-за неверных трейдов. все таки икс 5 за две недели ударяют в голову. тут и эйфория, и я бох покера, и эффект тунельного видения, когда думаешь, что видишь, а на самом деле видишь то, что мозг хочет, а не реальную картину.

дальше как в песне: "так плохо, что даже маленькой удаче рад. шаг делаешь вперед, тебя спихнут на два назад"

испытал весь спектр знакомых по покеру эмоций - и чувство срочности, когда хватаешься за каждый трейд, чтоб поскорее "отыграться", и безысходность, когда каждый трейд в минус.

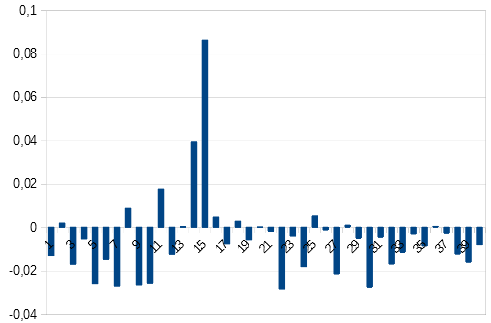

вбил пнл в таблицу, построил графики - посделочный в процентах и накопленный в абсолютном выражении (стартовый деп - 500). цифры не на 100% совпадают, т.к. непонятно в какой момент вычислять проценты. брал на момент закрытия. плюс комиссии не учитываются. за биток добавлял вручную примерно (по факту успел на битке комиссии сверх спреда набить 50% от депа), а за левередж нигде не показываются (может в отчете и будут, но для наглядности сгодится и так). ну за плечо там не много. для примера по открытой недели 2 позиции на 4500 интерест рейт примерно баксов 5, если правильно понимаю данные в терминале.

итак, пнл:

возникает закономерный вопрос к самому себе - дядя, ты долбоеб или хлебушек? где обещанные стопы по 5, а потом и по 3 процента? что за зиливы по 7-8-10 и даже 15%+? под конец видно, что стопы больше 5% сходят на нет. проблема в том, что плюсовых трейдов пока нет. в итоге котлета тает.

ps: возобновил чтение заброшенной ранее книги disciplined trader. похоже, что все таки не так она пуста, как я предполагал изначально. так же параллельно читаю the art of learning. может накопаю грааль.

-

залив продолжается и не думает прекращаться. разобрал, ну как разобрал, просмотрел поверхностно кучу сделок, нашел некоторые тупорогие паттерны. часть из них, а именно сдвигание стопов и въебы по 10-20% вроде бы искоренил. тем не менее...

статистика за неделю:больших заливов нет, но и с какими бы то ни было профитами беда

происходит примерно по такой схеме:практически идеальный вход, на его фоне жадный добор, сопровождающийся ссыкливым сдвиганием стопов в безубыток. в итоге первый вход закрывается чуть выше нуля, второй в полный стоплосс. тут же приходится перезаходить, т.к. стоп был не на уровне "отмены". дальше беру движение, правда в два раза меньшим объемом. а потом вместо того, чтобы закрыть и забыть или даже следить за графиком, но ждать хорошей возможности, за пол часика распиливаюсь 3-5 сделками на мелких таймфреймах. поджимаю стопы, чтоб взять побольше плечо. на бумаге все гладко - риск 3% на трейд, потенциальная прибыль в космос, правда частота позитивных исходов стремится в жопу. но есть и положительные моменты - понятно над чем работать

еще пример:первый вход просто импульсивно кликнул, когда свеча вверх выстрелила. сразу понял, что поспешил, закрылся в символический минус. второй вход уже идеальный. третий субоптимальный явно, но тоже своевременно закрыл. интересно вот с 4 - да, он постфактум оказался прилично преждевременным, но сука блядь, почему стоп был там, где цена все же развернулась в нужную сторону на 3 копейки выше? такого не должно быть вообще. в первую очередь, стоило не входить, но если вошел, то меньшим объемом и стоп ставить к предыдущему максимуму. но жадностьфраера сгубила.

темнее всего перед рассветом или как там было...

ps: очень, кстати, радует на фоне покера, что есть четкие часы работы рынков и выходные. хочешь не хочешь, а возьмешь паузу от замазки. можно хоть отдышаться

-

Не работает эта схема. Это самый большой развод. Эта схема описана во всех книжках, форумах, ютюбканалах, мастерклассах и тд. Даже великий Демура по ней рекомендует торговать. Но я считаю ее не рабочей. Ну по крайней мере на коротких таймфреймах. Она возможно и будет более менее работать, но не интрадей. В долгую да, там меньше судорожных движей и будет меньше вылетов из позы по стопу и меньше перезаходов и пропусков движа.

Я уже месяц вспоминаю былое, освежаю в голове трейдинг. Работаю на виртуале. Захожу на 10% депо с плечом 1:100, т.е. маржа 900%. Без стопов. Вот последний трейд держал 3 недели. Зашел рано. А евро бакс калбасить начало. В моменте просадка доходила до -10%, но в итоге я закрылся в +20%. Т.е. у меня есть возможность пересидеть разумный движ против меня, маржа позволяет. Конечно все контролирую, но не парюсь когда ухоже в минус на несколько процентов. Стою то я по тренду, а откатики меня не волнуют. Как то так. -

эллиотт не работает, потому что это не торговая система

при этом свою функцию он выполняет даже на минутных графиках. хотя граница применимости у него есть, конечно, и ее всегда надо понимать. это и в книге написано прямо. правда люди на столько необучаемые свиньи, что даже написанного не понимают. вот, например, в соседнем блоге автор рассказывает про додика-эллиоттчика, который постоянно на каких-то там альткоинах рисовал стрелки вверх, но безуспешно. из чего делается вывод, что эллиотт говно, хотя очевидно, что при нулевой ликвидности и массовости рынка альтов ни о каком волновом принципе там говорить нельзя. я даже сомневаюсь, что биток достаточно массов для того, чтобы цена двигалась по эллиотту. когда ликвидность вырастает в тысячи раз и цена за минутную свечу проходит месячное движение, о чем тут вообще можно говорить. -

barbeysize, я не про торговую систему писал, в частности про эллиота, а против него ничего не имею. Я писал про торговую схему работы со стопами. Вот она имхо не работает. По крайней мере интрадей.

-

barbeysize, привет, а тебе не будет лень потратить 10 минут на ответвление, которое не несет в себе какой-либо большой практической ценности для тебя самого? Мне очень хочется спросить тебя про "активное VS пассивное".

barbeysize, привет, а тебе не будет лень потратить 10 минут на ответвление, которое не несет в себе какой-либо большой практической ценности для тебя самого? Мне очень хочется спросить тебя про "активное VS пассивное".

Для меня это исключительно поверхностный интерес, а ты кажешься мне наиболее подходящим человеком, которого я мог бы об этом спросить.

Мои цели: чуть лучше понять "другой лагерь", обогатив свою картину мира и дополнив ее нюансами.

Что я честно-честно НЕ преследую: идейные холивары, длинные споры, попытки переубеждения в любую сторону. Кроме того, мой пост не относится к крипте. Так что, как ты и просил, искренне никаких нападок на религию другого :)

Что мне очень хотелось бы лучше понять: какой из вариантов ты считаешь правильным для себя?

1) активное инвестирование в среднем бьет пассивное инвестирование;

2) активное инвестирование в среднем не бьет пассивное инвестирование, но конкретно у тебя есть +ЕВ относительно других активных управляющих.

Просто по пункту 1) есть сотни (тысячи?) мета-исследований (та же SPIVA, например, но данных море, тут и MorningStar, и Vanguard, и десятки других).

Плюс есть масса академических/статистических работ, где методом мультифакторной регрессии определяется альфа (и альфа почти всегда отрицательная).

Если пункт 1) принимать за доказанный на эмпирическо-статистическом уровне, то это получается типичная zero-sum game (или даже negative-sum game с учетом комиссий) внутри активных инвесторов.

Грубо говоря, если у нас есть 1,000,000 инвесторов, от физ лиц до гигантских фондов, то индекс — это по определению их средняя. То есть строго математически это — средний суммарный результат всего рынка в целом.

То есть источник любой прибыли сверх индекса — что кто-то знает/предсказывает вещи принципиально лучше, чем другие физ лица и профессиональные управляющие.

Исходя из блога, насколько я понял по относительно поверхностному чтению, твой +ЕВ рецепт — это Эллиот.

Но у меня снова вопрос — здесь

1) либо для тебя Эллиот срабатывает лучше, чем для всех других;

2) либо все другие, включая профессиональных управляющих, проглядели то применение Эллиота, которое нашел ты,

верно?

Я снова в тупике, пытаясь довести логическую цепочку до завершения.

Поэтому у меня есть немного внутреннего удивления, что ты (или Хулио, например) находите секретные рецепты успеха, которые за 130 лет не смогла найти индустрия на 100+ триллионов долларов (исходя из того, что даже на самом крупном уровне институциональных инвесторов альфа все равно отрицательная).

Вполне допускаю, что я к чему-то слеп и в моей логике есть какие-то гигантские изъяны.

Правда, не хочу холивара, хочу увидеть другую сторону.

(к слову, мне как индексному инвестору необходимо, чтобы часть рынка была в активном инвестировании и помогала рынку оставаться эффективным, так что на глубоко эгоистичном уровне я только рад). -

На самом деле, я сформулировал свою мысль немного не так.

Я не отрицаю возможности существования стабильной положительной альфы на принципиальном уровне. Например, Баффет или Medallion Fund.

Моё любопытство, скорее, вызвано тем, что если взять эти 1-на-100,000,000 исключения, то даже там Баффет, например, говорит, что он за жизнь встретил всего троих людей, про которых заранее знал, что они побьют рынок, а свои деньги он оставит с обязательным условием индексного инвестирования.

А medallion fund, вроде, открыт только сотрудникам, и даже для них он стоит 5-6% годовой комиссии + 40% прибыли.

В общем, в мире на 7.5 миллиардов человек примеров стабильной положительной альфы на долгосрочном горизонте сколько-то десятков, наверно. Баффет, Медаллион, Йель...

А в опросе 81% готовы бить рынок.

¯\_(ツ)_/¯ -

я не буду отвечать по пунктам на конкретные утверждения, а по пробую в общем структурированно изложить свои мысли и увязать это с твоими основными посылами. если что-то упущу, то можешь уточнить.

ну, во-первых, надо сразу определиться, что инвестор ставит на ев цены (вообще, ев тут не совсем корректный термин, т.к. цена не является случайной величиной, т.е. это не "ев случайно величины" в смысле теории вероятностей, а какое-то бытовое понятие), а трейдер ставит на ев диспы (диспа тут тоже не теорверное понятие по тем же причинам). т.е. сравнивать их доходность особого смысла нет - инвестор зарабатывает на вложения, а трейдер - на труд (его вложения денег это скорее как инструмент у строителя). поэтому, кстати, когда меркатор говорит, что у коммодитис нулевое ожидание (что в принципе не факт, но примем за правду для простоты), то это никак не противоречит возможности зарабатывать. из этой же оперы, тезис того же меркатора (условного), что "нельзя выбрать акции лучше индекса" так же не противоречит, потому что является стромэном и подменой тезиса по сути - трейдер не выбирает акции, которые выступят лучше индекса. трейдер зарабатывает на волотильности цены. по этой же причине я думаю (верю, надеюсь - как угодно можно назвать), что индекс можно бить не только абстрактным трейдингом всеми возможными инструментами, но даже спекуляциями чисто на индексе (пари пока предлагать не нужно).

во-вторых, определимся с тем, какие выводы можно сделать из "выборок". тезисы "люди в среднем минусуют" и "баффетов мало" доказывают только фактическое распределение плюсовых участников рынка, но не работоспособность тех или иных стратегий. стратегия и реализация это две большие разницы. я тебе на любой пример минусового трейдера (хоть фундаментального, хоть технического, хоть по эллиотту) скажу ну или мог бы сказать, что он сам долбоеб, а метод не виноват. уловка 22.

в-третьих, небольшое отспупление. в блоге у того же меркатора кто-то несколько раз употреблял выражение "а что, ты думаешь, что умнее лучших аналитиков мира блаблабла". тут тоже есть одно противоречие - когда ты открываешь биржевой стакан, то в нем стоят заявки не от каких-то мифический аналитиков, а от таких же ванек, как мы сами. и цену двигают они, а не аналитики и не баффет. и в фондах, и в инвестбанках, и на кухнях в труселях за ноутом сидят простые люди и они испытывают такие же эмоции и совершают такие же импульсивные действия. я не утверждаю, естественно, что опытные управляющий топового хэдж фонда такой же тупой, как средний ритейл трейдер, но он и не божество.

что уж говорить, если на максимумах рынка индекс сентимента по всем основным участникам (и мелким, и крупным, и про, и ритейл) показывает бычьи максимумы, а на минимумах - медвежьи. т.е. за 5 минут до разворота 95% участников рынка всех мастей уверены, что движение будет продолжаться. вопрос - а можно ли предсказывать развороты (хоть бы даже и по этому индикатору) довольно риторический, потому что ответ на него всем очевиден, хоть он и разный у каждого.

ну и в четвертых, затронем сам волновой принцип. вопрос - как движется цена? один ответ, думаю, достаточно популярный, я увидел довольно давно в блоге у феруэлла. он, когда сам решил инвестировать в етф, выдал, что цена инструмента меняется случайно (акций в окрестности ожидания роста экономики, а коммодитис, вероятно, по меркатору, в окрестности нуля, точнее "справедливой цены"), а значит ее движения нельзя предсказывать. тут вообще говоря я прихуел, потому что понятно, что фер умный человек, может даже умнее меня, но этот тезис мягко говоря не очевидный, а по моему мнению очень спорный и в корне неверный. ну с чего бы цене быть случайной? ее устанавливают участники рынка, так почему делается предположение, что они это делают случайно, а не в соответствии с каиким-то законами своего поведения? тут на помощь приходит второй тезис, будем считать, что я его видел в исполнении того же меркатора ну или соула - прошлый прайс экшен не определяет будущий, правда в фактических спорах он чаще трансформируется в более рабочекрестьянскую форму - если что-то росло, то нельзя на этом основании предполагать, что оно продолжит рост и наоборот. и если со вторым плебейским вариантом нельзя не

согласиться, то первый вариант мне кажется притянутым за уши. прошлая цена конечно же влияет на будущую, потому что движения цены формируют настроение участников, которые определяют движения рынка. и тут мне кажется, что замена первого тезиса на второй это тот же стромэн, а предположение о верности первого на основании верности второго это слипперислоуп аргумент. между будущей ценой и прошло не тупая прямая (положительная или отрицательная обратная) связь, а сложнейшая комплексная. но она есть. это не аксиома, а такой же тезис или предположение, как и тезис, что связи нет или что цена имеет случайный характер. и и те, и другие требуют доказательства. и мы к нему наконец-то переходим

выше я написал, что эллиотт не является торговой стратегией или системой. т.е. он по определению не может работать или не работать. к сожалению, многие спорщики с самим принципом не знакомы, так что и опровергают они какой-то вымышленный. ну ладно, раз уж я взялся писать лонгрид, то объясню. волновой принцип эллиотта это эмпирический закон, который классифицирует этапы развития тренда. как закон гука или закон ома. он не берется описывать определяющие это развитие трендафундаментальныефакторы и законы и законы природы, хотя и предполагает их наличие. точно так же, как закон гука не касается механики сплошной среды, а закон ома каких-то там электромагнитных законов. хотя, как выясняется, они все же существуют, а эти эмпирические "правила" это просто частные случаи с ограниченной применимостью. ну так вот, эллиотт не выдвигал тезисов, а просто описал то, что может увидеть каждый. потом уже пректер и фростом и наверно еще какими-то подсобниками уточнили его данные, исправили ошибки, проверили те или иные виды классификации, сформулировали результаты четко и системно. при чем опровергать их как-то не представляется возможным - ну как ты опровергнешь, что четверка не может заходить в зону цены первой? найдешь пример на графике? ну так я отвечу, что это значит и не четверка вовсе - шах и мат, инвесторы

ну и финальный вопрос - так если эллиотт все же "работает" (в том смысле, что на его основе конечный трейдер может выстроить рабочую систему), то почему по нему все не торгуют? было же 130 лет и стони тысяч попыток? к этому моменту, честно говоря, запал у меня уже немного спал, поэтому ответ, а точнее не ответ, конечно, а свои предположения, я писать пока не буду, но думаю, что за хорошую короткую версию этого ответа сгодятся отзывы на книгу волновой принцип на амазоне. предлагаю всем заинтересованным их посмотреть и предположить, в чем же подвох - почему принцип верен, а трейдеры все равно льют?

попозже напишу и свою версию, конечно,а пока пойду поссу

может быть и еще что-то вспомню.

ps:Цитата (areanu @ 13.9.2020)

В общем, в мире на 7.5 миллиардов человек примеров стабильной положительной альфы на долгосрочном горизонте сколько-то десятков, наверно. Баффет, Медаллион, Йель...

добавлю еще, что штанишки баффета примерять на 7ккк людей тоже нельзя принципиально. с банкроллом 10к, 100к, 1000к и 1 триллион и возможности плюсовать, и доступные доходности будут принципиально разными. посмотри просто объемы свечные и размеры заявок в стакане по фьючу на снп, например. подели их еще кратно, чтобы туда можно было залезать без проскальзываний. вот это считай потолок трейдинга. выше надо уже будет либо кратно увеличивать трудозатраты, разбиваясь на много инструментов, либо подниматься на более высокие таймфреймы, снижая обороты, либо сливать часть депо в пассивные инвестиции, либо упираться в потолок доступной ликвидности, переставая масштабироваться. и все это будет приводить к снижению общей доходности на котлету. псмотри, даже лиамрубасов отметил, что при котлете в 50к и пятом плече он столкнулся с нехваткой ликвидности на его таймфреймах на рынке акции. будет ли у него снижаться доходность при переходе к котлете 100к, 500к, 1000к? скорее всего. но уж не до 3-5% годовых, если ему только самому это не надоест.

при чем у реального человека после, допустим, котлеты в миллион запросы к росту прибыльности в обслютном выражении так же будут снижаться очень быстро. встречал это мнение неоднократно - зачем торговать активно, если денег уже на все хватает? -

ОК, принято, интересно, большое спасибо за время и усилия.

Если я правильно понял основную мысль, то навыки некоторых людей, например, тильтоустойчивость и дисциплина, дают им "эдж" при исполнении стратегии, в то время как сама стратегия строится на том, что движение рынков как минимум отчасти можно объяснить поведенческо-психологическими штуками, что дает определенную прогностическую силу для модели.

И то, и то звучит логично (и первое точно правда, а второе вполне может быть правдой — особенно учитывая, что ты отметил невозможность масштабировать это из-за влияния на стакан, а большая часть статистики, с которой я знаком, относится к крупным игрокам рынка).

По тексту было несколько допущений, которые можно было бы выделить в отдельные подветки разговора, но на общую суть они, в целом, никак не влияют.

Кстати, 'momentum' — один из факторов, который в академической литературе имеет очень хорошее статистически значимое подтверждение (правда, вроде, там речь идет про период от [минус 2 месяца] до [минус 12 месяцев] — вот этот прошлый год за вычетом самого последнего месяца имеет положительную корреляцию с динамикой следующего года, пока тренд не сломится).

Это даже учитывается компаниями вроде Avantis'a и DFА.

Горизонты другие, но это я к тому, что, вполне возможно, и меньшие паттерны тоже статистически значимы.

Спасибо, было очень интересно и полезно.

Удачи в нелегком деле! :) -

Цитата (areanu @ 13.9.2020)

немного не так.

Если я правильно понял основную мысль, то навыки некоторых людей, например, тильтоустойчивость и дисциплина, дают им "эдж" при исполнении стратегии, в то время как сама стратегия строится на том, что движение рынков как минимум отчасти можно объяснить поведенческо-психологическими штуками, что дает определенную прогностическую силу для модели.

попробую сформулировать ответ на вопрос, почему никто не торгует в плюс по эллиотту, коротко. назовем это гипотезой эллиотта-пректера-демуры-барбисайза:

1. движение цены(это все касается только максимально ликвидных рынков. на момент написания книги в конце 70х авторы указывают, что даже на отдельных акциях отдельные элементы принципа могут невыполняться, но будут работать на индексе, форексе и коммодитис вроде золота и нефти)определяется поведением толпы и массовым сознанием, которые с какой-то инерцией формируются самим текущим изменением цены(естественно, эллиот-пректер предполагают, что есть какой-то фундаментальный закон именно социодинамики, из которого и вытекают в строгом научном смысле все эти волны и зависимости, но они его не касаются, т.е. как я выше написал - их задача просто описать внешнюю сторону происходящего), при этом к толпе присоединяются даже те, кто анализирует фундаментальные показатели, потому что текущий массовый сентимент определяет и выводы, которые делаются из любых "новостей", т.е. любой анализ именно в массовом понимании всегда будет предвзят и тяготеть к уже определившемуся эмоциональному тренду.

2. косвенно это подтверждается тем, что фундаментальное состояние компаний и рынков меняется очень медленно и совершенно непропорционально движениям цены. это касается и добычи, запасов и потребления нефти против ее цены, и объемов производства, продаж, прибылей и т.д. компаний вроде эппла или гугла и их цены. не говоря о том, что покупая любой актив, в том числе акцию, ты не получаешь фактическую часть бизнеса - иногда ты получаешь дивиденды, не связанные напрямую с бизнесом, но часто ты получаешь только бумажку с ее оценкой таких же додиков, как ты сам и больше ничего. т.е. цена совершенно виртуальна и определяется не фундаменталом, а псведо-оценкой фундаментала, пропущенной через призму массового сознания.

3. эллиотт может давать рабочую стратегию только если ты не являешься частью толпы. соответственно, он работает, только пока люди в массе остаются частью толпы (этому даже не 100 лет, а сотни, если не тысячи - смотри тюльпановую лихорадку и потом сравни ее график с снп или битком). если бы гипотетически все участники рынка преисполнились на столько, что перестали бы как бараны бегать вверх-вниз, то никакой эллиотт бы уже не работал, потому что на рынке полностью пропала бы волатильность. т.е. аргумент, что эллиотт не может "работать", потому что если б он работал, то все его бы использовали, неверен, потому что правда противоположна - эллиотт работает, потому что никто основная масса в него не верит и не применяет. те же отзывы на амазоне на книгу это подтверждают - люди пишут, что книга фуфло, потому что не дает точной волновой трактовки и вообще субъективна. ну правильно, гг вп. если ты лично сначала поймешь (поверишь), что это возможно, а потом научишь свой мозг из субъективных и неоднозначных трактовок достаточно часто выбирать верную (а она почти всегда очевидна постфактум - из тех же отзывов на амазоне), то вот тебе и грааль. но оба условия необходимые - нельзя придти к эллиотту и сказать: "эй, брат, ты сначала мне докажи, что это работает, а потом покажи какую кнопку нажимать, чтоб безошибочно, тогда поверю гыг". можно только самому проделать эту работу или не проделать. -

напишу еще отдельным постом одну мысль. эллиотт это не одна из "стратегий" теханализа. в толичие от книги 35000 фигур тех анализа волновой принцип дает исчерпывающую, но при этом простую классифкацию всех этапов тренда. т.е. не создает дополнительные сущности, если в этом нет необходимости. соответственно любые из 35000 фигур это просто частные случаи описанных эллиоттом волн, минус понимания общей картины. например для рядового технаря треугольник это смотрю в книгу вижу фигу, из которого выход может быть в любую сторону. эллиотт же определяет, где в тренде треугольник может образовываться, а где не может, и куда будет выход (и что будет дальше). т.е. торговля по эллиотту это не тупое угадывание прыжка кошки, головы с плечами и флагов. если кто-то так считает, то он просто не знает волновой принцип.

Цитата (areanu @ 13.9.2020)

правда, вроде, там речь идет про период от [минус 2 месяца] до [минус 12 месяцев] — вот этот прошлый год за вычетом самого последнего месяца имеет положительную корреляцию с динамикой следующего года, пока тренд не сломится

я могу тебе показать 3 скрина одного иснтрумента на минутных, часовых и дневыных или недельных таймфреймах и там будет одинаковая картина, а ты не сможешь отличить где какой таймфрем. я думаю это что-то да значит -

Вики говорит, что уже в 2016 на форексе 80% отторговывалось роботами и что на HFT, возможно, приходится 60-73% сделок по акциям.

Если честно, я думал еще больше, на уровне 95%+ форекса и 85-90%+ акций.

upd: SeekingAlpha говорит про 80% акций на начало 2019 (не конкретно HFT, просто алготрейдинг в целом)

Это несущественно в контексте твоей логики?

Я, возможно, сильно туплю, но не специально. Мне правда интересно -

а какая разница? робота пишет и ему в голову закладывает страту такой же человек. но это мои предположения - глупо будет утверждать, что я знаю, как работают роботы. может там во всю уже нейросети и живой ии (правда true AI может сам к толпе присоединится). ну и что это за роботы и какие у них результаты? может там 99% маркетмейкинг?

-

Я не спорю, просто уточнил. Я не пытаюсь подстроить это под какое-то своё мнение, наоборот, ты помогаешь мне это мнение формировать.

Спасибо еще раз и прости за оффтопик и флуд у тебя в блоге. :) -

Цитата (areanu @ 13.9.2020)

Спасибо еще раз и прости за оффтопик и флуд у тебя в блоге. :)

ну это не флуд, а какое-то оживление. люди же как - пока плюсовый график не покажешь, всем пох. правда когда покажешь, уже поздно будет спрашивать что-то.

ну, если интересно, то советуюэто видео посмотреть - пректер рассказывает с примерами, как работает принцип эллиотта и какая альтернатива:видео открывается после регистрации, на сколько я понимаю, но ссылка не реферальная, очевидно

https://www.elliottwave.com/Free-Reports/Forecasting-Tool-That-Called-Every-Major-Turn-in-Crude-Oil-Since-1993 -

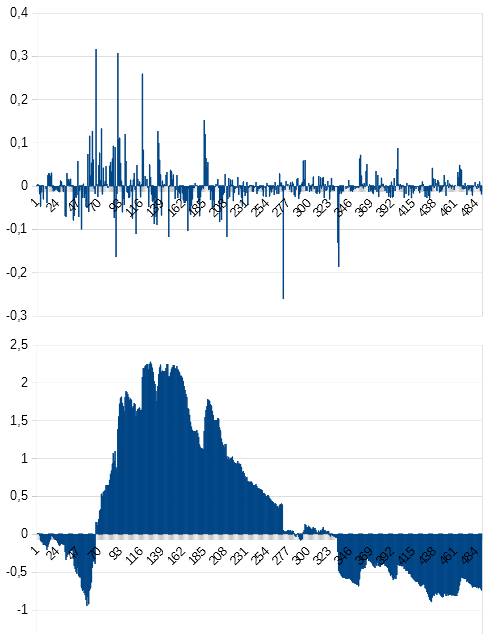

2 месяца торговли на реал. я, к сожалению, мало понимаю в трейдинге, поэтому результат -55% от депа.

первые 150 сделок, когда все росло. оставшиеся, когда все в боковике

как видно из графиков, совершено почти 500 сделок. суммарный оборот чуть меньше 6000 депов.

комиссий заплачено:

- примерно 50% (от депа) прямой за биток, от него почти сразу отказался из-за этого говна

- примерно 17% за удержание позиций с плечом на следующий день

- 300%+ нерыночных спредов. для примера спред по золоту сейчас 50 центов, по евродоллар обычно 15-20 центов на 1000 евро, но перед закрытием на волатильности скакнул до 60 центов. по платине-палладию видел и 15-20 баксов спред, так что тоже перестал их даже смотреть.

итого "до рейка" профит 300%

что позитивного можно найти в таком результате? ну например, при таких объемах повышение эффективности даже на 0,1% (в каких-то условных единицах) сразу даст иксы

ps: всего 242 шорта против 248 лонгов. почти поровну

-

Цитата (barbeysize @ 18.9.2020)

как видно из графиков, совершено почти 500 сделок. суммарный оборот чуть меньше 6000 депов.

я тоже мало понимаю в трейдинге, но это >8 сделок в день.

Скажу за себя. Придумать 8 сколько-нибудь перспективных сделок в день даже на одном активе, за которым я слежу, я бы не смог. Допустим я составил для себя некий перечень условий, при которых я могу войти сделку. При отсутствии хотя бы одного из этих условий, в сделку входить нельзя. Пусть это будут самые простые вещи: есть понятное место для стопа, есть понятная точка входа (граница канала/треугольника, пробой трендовой, отбой/ретест и т.п.), есть ожидание по движению цены (то есть мы ловим, например, 1-2%, а не 0,5%). Можно еще добавит несколько условий, но даже этих трех хватит, чтобы у меня были дни без сделок. Даже, когда я лудоманю на фьючерсах с 125 плечом, придумать 8 сделок в день не так просто.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.